Face à la pression fiscale croissante, trouver des solutions pour alléger sa charge d’impôts devient fondamental. La défiscalisation sans apport représente une option attrayante pour ceux qui souhaitent optimiser leur fiscalité sans mobiliser de capitaux initiaux. En investissant dans des dispositifs spécifiques comme le Pinel, le Censi-Bouvard ou encore les FCPI, il est possible de réduire ses impôts tout en se constituant un patrimoine.

Ces mécanismes offrent des avantages non négligeables :

A lire en complément : Zoom sur la copropriété, bonne ou mauvaise affaire ?

- Réduction directe d’impôts

- Constitution d’un capital

- Préparation de la retraite

Ils permettent ainsi de conjuguer économies fiscales et investissements stratégiques, sans nécessiter d’apport personnel.

Plan de l'article

Comprendre la défiscalisation sans apport

La défiscalisation sans apport est une stratégie permettant d’alléger sa charge fiscale sans avoir à mobiliser des fonds initiaux. Plusieurs dispositifs de défiscalisation immobilière existent, offrant des opportunités pour les investisseurs souhaitant optimiser leur fiscalité.

A lire en complément : Comprendre les différents dispositifs de défiscalisation immobilière

Les dispositifs phares

- Défiscalisation immobilière : Les dispositifs permettent aux investisseurs de bénéficier d’une réduction d’impôt.

- Déficit foncier : Ce mécanisme permet de déduire de son revenu global les charges foncières supérieures aux revenus locatifs.

- Crédits d’impôt : Il existe différents crédits d’impôt pour des dépenses comme l’emploi à domicile, la garde d’enfants et les travaux de rénovation énergétique.

- Réduction d’impôt : La réduction d’impôt est une somme déduite du montant des impôts à payer.

Exemples concrets

| Dispositif | Avantage fiscal |

|---|---|

| Pinel | Réduction d’impôt en investissant dans l’immobilier neuf locatif |

| Censi-Bouvard | Réduction d’impôt pour les résidences de services meublées |

| FCPI | 18 % de réduction d’impôt sur les investissements |

Optimisation fiscale

Pour maximiser les bénéfices, combinez plusieurs dispositifs en fonction de votre profil et de vos objectifs. Par exemple, un investisseur peut cumuler un investissement Pinel avec des crédits d’impôt pour travaux de rénovation énergétique.

Considérez aussi les mécanismes de déficit foncier pour déduire les charges foncières, ce qui s’avère particulièrement utile pour les biens nécessitant des rénovations importantes.

Les dispositifs de défiscalisation accessibles sans apport

Plusieurs dispositifs permettent une défiscalisation sans apport initial, rendant l’investissement accessible à un large public. Voici quelques options à considérer :

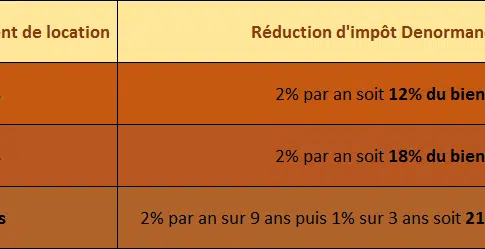

Loi Denormandie

La loi Denormandie encourage la rénovation de logements anciens situés dans certains cœurs de ville. En investissant dans ces biens et en réalisant des travaux, les investisseurs peuvent bénéficier d’une réduction d’impôt.

Loc’Avantages

Avec Loc’Avantages, les bailleurs pratiquant des loyers inférieurs aux prix du marché peuvent obtenir une réduction d’impôt sur les revenus fonciers. Ce dispositif est particulièrement avantageux pour les investisseurs souhaitant offrir des logements à des loyers abordables.

Statut LMNP

Le statut LMNP (Loueur en Meublé Non Professionnel) offre des avantages fiscaux intéressants pour les propriétaires de logements meublés. En optant pour ce statut, les investisseurs peuvent amortir le bien et les meubles, réduisant ainsi leur base imposable.

MaPrimeRénov’ et MaPrimeAdapt’

Les propriétaires peuvent bénéficier de MaPrimeRénov’ pour des travaux d’isolation, de chauffage ou de ventilation. MaPrimeAdapt’ concerne les travaux d’amélioration pour les personnes à mobilité réduite. Ces primes sont cumulables avec d’autres aides et dispositifs de défiscalisation.

Investir dans des FCPI ou FIP

Investir dans des FCPI (Fonds Communs de Placement dans l’Innovation) ou des FIP (Fonds d’Investissement de Proximité) permet de financer des sociétés non cotées et de bénéficier d’une réduction d’impôt de 18 % des versements effectués.

Ces dispositifs offrent des solutions flexibles et diversifiées pour optimiser votre fiscalité sans nécessiter d’apport initial.

Comment optimiser vos économies d’impôts avec ces dispositifs

Pour tirer pleinement parti des dispositifs de défiscalisation sans apport, une stratégie bien pensée s’impose. Voici quelques pistes pour optimiser vos économies d’impôts :

Investissements immobiliers

- Avec la loi Denormandie, investissez dans des biens à rénover et bénéficiez d’une réduction d’impôt proportionnelle au montant des travaux réalisés.

- Le statut LMNP permet d’amortir le bien et les meubles, réduisant ainsi la base imposable.

Travaux et aides

- Réalisez des travaux énergétiques éligibles à MaPrimeRénov’ pour bénéficier de subventions et de crédits d’impôt.

- Utilisez MaPrimeAdapt’ pour améliorer l’accessibilité de votre logement et réduire vos impôts.

Produits financiers

- Investissez dans des FCPI ou FIP pour financer des sociétés non cotées et bénéficier d’une réduction d’impôt de 18 % des versements.

- Ouvrez un PEA pour investir en bourse tout en étant exonéré d’impôts sur les plus-values après cinq ans.

- Versez sur un PER pour déduire les sommes de votre revenu imposable, réduisant ainsi vos impôts.

Dons et quotient familial

- Faites des dons aux associations reconnues d’utilité publique pour obtenir une réduction d’impôt de 66 % ou 75 %.

- Utilisez le système du quotient familial pour ajuster votre impôt en fonction du nombre de personnes à charge dans votre foyer.

Ces démarches vous permettent de maximiser vos économies d’impôts tout en contribuant à des projets diversifiés, qu’ils soient immobiliers, énergétiques ou sociaux.

Les erreurs à éviter pour une défiscalisation réussie

Défiscaliser sans apport peut sembler une solution attrayante, mais encore faut-il éviter certaines erreurs courantes qui peuvent compromettre vos objectifs fiscaux.

Ne pas connaître votre tranche marginale d’imposition (TMI)

Votre tranche marginale d’imposition (TMI) détermine l’efficacité de la défiscalisation. Assurez-vous de bien la connaître pour choisir les dispositifs les plus avantageux. Une erreur sur ce point pourrait réduire l’impact de vos investissements.

Ignorer le plafonnement global des niches fiscales

Le plafonnement des niches fiscales limite les avantages fiscaux cumulables à 10 000 euros par an. Dépasser ce plafond peut annuler une partie des bénéfices attendus. Tenez-en compte dans vos calculs pour éviter de mauvaises surprises.

Oublier l’impact de la durée d’engagement

Chaque dispositif de défiscalisation a des exigences spécifiques en termes de durée d’engagement. Par exemple, la loi Pinel exige un engagement locatif de six, neuf ou douze ans. Ne pas respecter ces durées peut entraîner une perte de vos avantages fiscaux.

Ne pas diversifier ses investissements

La diversification est clé pour minimiser les risques. Concentrez-vous sur une combinaison de dispositifs tels que l’immobilier, les produits financiers (PEA, PER) et les dons aux associations pour maximiser vos économies.

Se passer de conseil professionnel

Le recours à un expert en optimisation fiscale peut faire toute la différence. Un conseiller saura vous guider à travers les méandres des dispositifs fiscaux et éviter les erreurs coûteuses.

Sous-estimer la rentabilité locative

Ne vous focalisez pas uniquement sur les avantages fiscaux. La rentabilité locative doit aussi être une priorité. Un mauvais choix de bien immobilier peut annuler les bénéfices fiscaux obtenus.

Ces erreurs peuvent sembler anodines, mais elles ont un impact significatif sur votre stratégie de défiscalisation. Soyez vigilant et informé pour optimiser vos économies d’impôts.